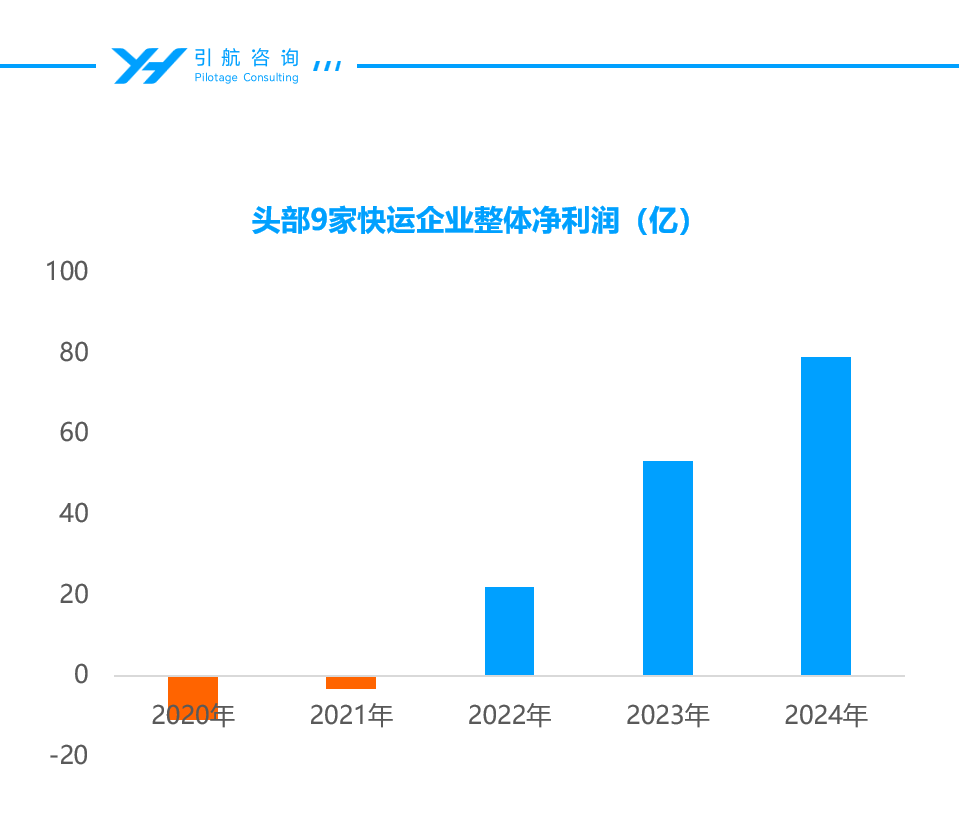

在物流行业整体进入低迷期的当下,除了快递头部仍保持增长和利润持续改善外,快运也进入了集体盈利期。从2016年大范围起网开始,行业经历了6-7年的持续亏损,到2023年开始出现了规模化盈利 ,2024年9家快运公司的整体净利润达到了80亿。行业从亏损到盈利,到底做对了什么,未来还有多大空间,有哪些值得大家学习的经验。

快运进入盈利收获期

从负20到80亿,百亿的华丽转身

2010年之前成型的老牌快运企业目前依然活跃在一线的只有德邦一家,天地华宇、佳吉、新邦、中铁飞豹等都已经成为历史。2015年之前起网的中生代企业只剩安能和百世两家,其余的如壹米滴答、顺丰快运、中通快运、顺心捷达、韵达快运正式起网都在2016年之后,行业主流玩家正式稳定大概在2020年之后。

早期起网的企业,在前3-5年几乎都是在亏损,一度行业里面只有德邦一家企业盈利。其余公司都是每年小几个亿、甚至大几个亿的亏损,当时行业十几家企业峰值的亏损应该在20亿/年。

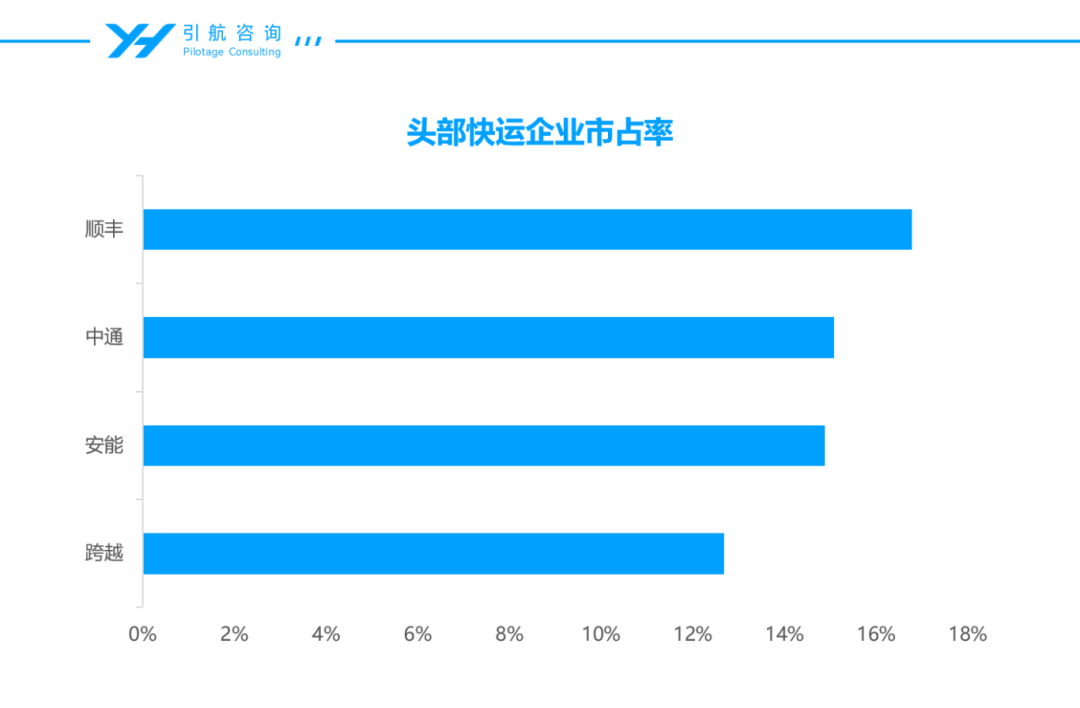

行业格局

未来利润增长空间在加盟系

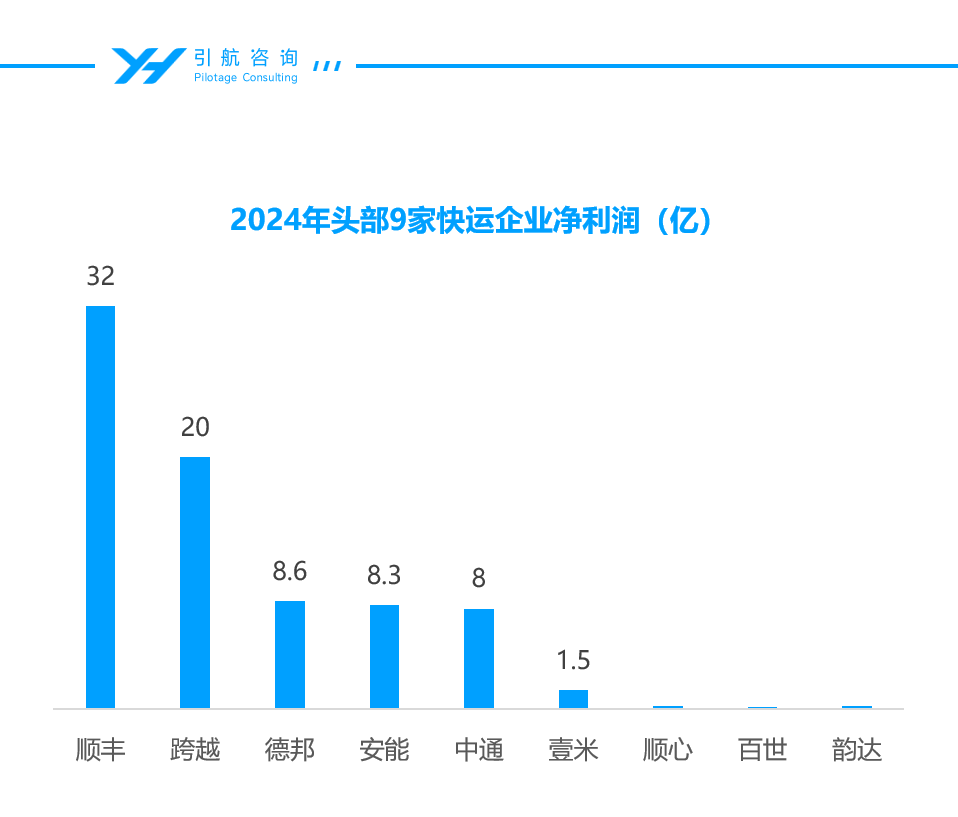

直营三家顺丰大约32亿,跨越20亿,德邦8.6亿;加盟系有两家企业实现了规模化盈利,其中安能8.3亿,中通快运大约8个亿,壹米滴答大约1.5亿,韵达、顺心、百世略盈利但并未突破1个亿。

直营系的净利润的兑现远超加盟系,三家直营加起来超过60亿,加盟6家加起来不足20亿,未来还有很大的利润提升空间。无论是头部的安能、中通,还是第二梯队的四家企业,未来加盟制的前三都有净利润超过20个亿的潜力。

盈利密码

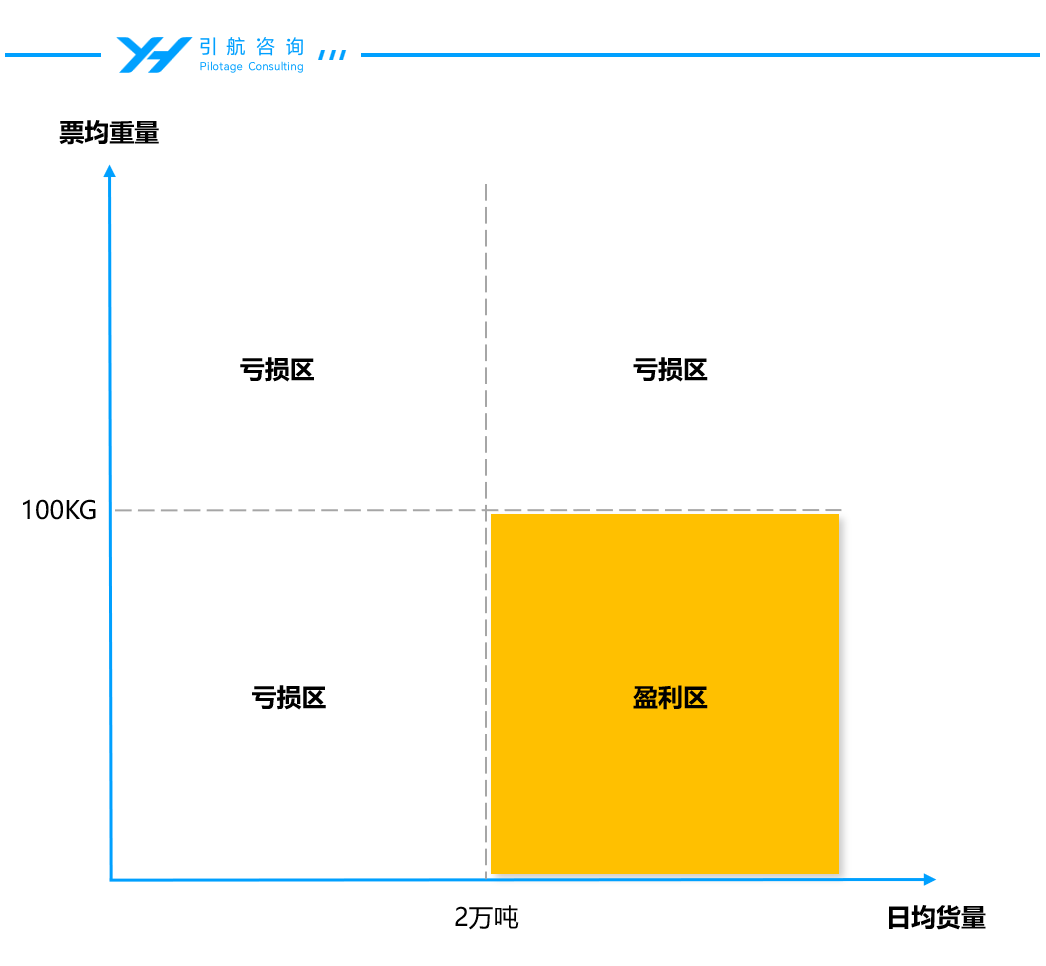

足够大的规模+足够小的票重

无论是加盟制的6家企业,还是直营的3家企业,除了跨越,其余8家企业集体转型进入大包裹模式,票均重量集体进入100 KG以内,头部企业票均小于80KG。而且企业的盈利能力和票均重量呈现明显的负相关,所以货量越大、票均重量越小,企业的盈利能力越强。

规模大+票重小带来的变化:

(1)足够货量带来的网络结构优化:快运是要覆盖全国,天然具有中转属性,货量越大,中转的次数越少,装载率越高,成本也就越低。

(2)票重小带来收入结构的优化:票重越小,按票收费项摊到每公斤上的收入就越高,占用同样运力资源带来的收入越高。

(3)网络稳定带来的规模效应:网络具有自我进化能力,能够在运营中调整结构,让不同主体之间的摩擦变小,进一步释放规模效应。

并无远虑

上限低于快递,但下限高于快递

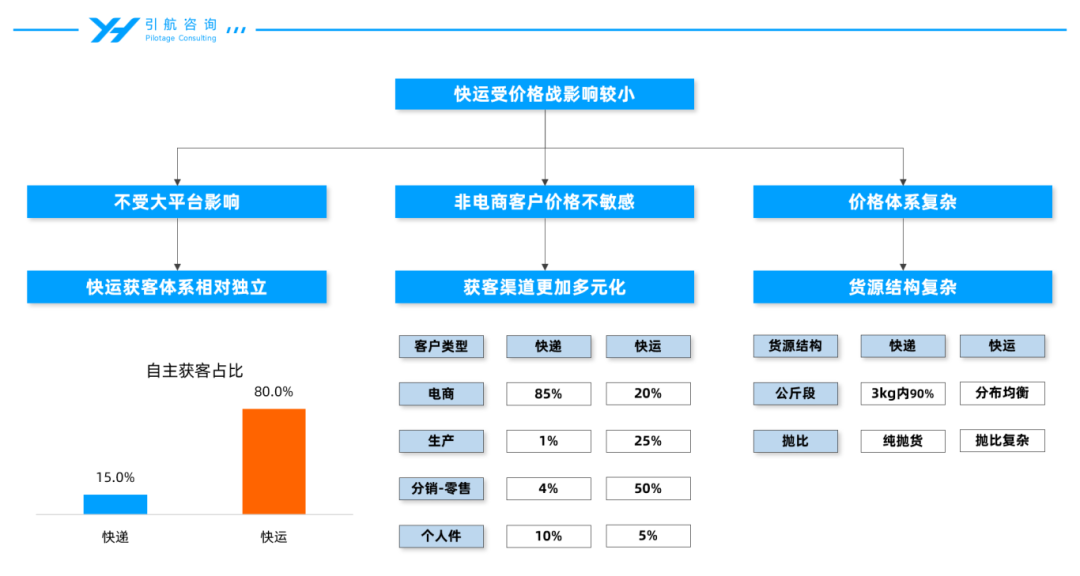

快运的网络结构和快递看起来极其相似,一般被认为是快递的重量大一些的翻版,但规模效应不及快递。除此之外,有个更重要的特征是,两边的货源入口的差异很大,更客观而全面的评价是快运上限低于快递,但下限高于快递。

(1)上限低于快递:快运的票均重量大于快递,规模效应低于快递,所有头部市占率、利润集中度都会低于快递,所以快运在相当长的时间内不会出现像中通快递、顺丰速递这种净利润超过100亿的企业。

(2)下限低于快递:虽然快运的价格战也很激烈,但对比快递来讲,获客偏线下且独立,并没有类似淘宝、拼多多、抖音这样的大流量平台,货源结构无论是大小还是重泡比都更多元化。所以价格的传导没有快递那么直接,相应的基本盘也更加稳定。

按照几家上市公司财报计算,快递行业整体的净利润大约260亿,其中中通102亿,顺丰77亿(速运109亿减去快运32亿),圆通40亿,韵达19亿,申通和极兔均在10亿左右。假设快运行业整体是快递行业的50%,即净利润在130亿以上,也就是目前的9家企业有50亿的利润增长空间。

必有近忧

头部并没有拉开差距

价格战会导致竞争门槛继续提升

2022-2024年,在头部企业的带领下,快运行业集体避免了价格战,进入了长达三年的利润修复期,9家快运企业集体进入盈利期。基本实现了日均2万吨+票均重量小于100KG就可以实现盈利,若超过4万吨+票均小于80KG,基本就可以实现8-10亿的净利润。

但最大的问题是行业格局未定,目前头部几家企业差距不大。直营的顺丰和跨越,加盟的安能和中通,货量非常接近,是非常容易擦枪走火的,正所谓大局未定,你我皆是黑马。

2025年4月开始,行业风云突变,头部两家企业为了争夺市场的领头羊地位,开始了全面价格战。预计第二梯队的盈利门槛会逐步拉高——盈利门槛会迅速从2万吨向3万吨迈进。目前在行业内站稳脚跟的9家企业,都面临重新洗牌的机会,也都有优化目前处境的机会。

上线!")